AI, il mercato USA entra in una nuova fase

AI, il mercato USA entra in una nuova fase

Durante il recente viaggio di aggiornamento negli Stati Uniti, gli incontri con hedge fund manager attivi in diverse strategie hanno offerto numerosi spunti di interesse. Il quadro è quello di un’economia globale che continua a sorprendere per solidità, pur mostrando segnali di divergenza crescente tra aree geografiche.

Negli Stati Uniti, la combinazione di investimenti pubblici, reshoring industriale e spesa privata legata all’intelligenza artificiale mantiene la crescita stabilmente sopra il 2%, con un’inflazione in graduale normalizzazione.

In Europa il contesto è più eterogeneo: la periferia continua a sorprendere in positivo, mentre i Paesi core pagano l’incertezza politica, in particolare la Francia, dove l’instabilità delle ultime settimane ha indotto molti investitori internazionali a guardare con cautela – se non con indifferenza – al Vecchio Continente.

La Cina, da anni percepita come “non investibile”, sta tornando a suscitare interesse anche tra gli investitori americani, soprattutto quelli meno esposti politicamente. Molti gestori ritengono che l’inasprirsi delle tensioni tra Trump e Xi sia in realtà parte di una strategia negoziale in vista dell’atteso incontro previsto per il 30 ottobre. Le due economie restano fortemente interdipendenti e, nonostante la competizione per la leadership tecnologica e nell’intelligenza artificiale, in questa fase entrambe le parti sembrano avere convenienza a cercare un compromesso pragmatico, più che un’escalation.

Equity e Intelligenza Artificiale

Negli ultimi due anni, e in particolare dopo il lancio di ChatGPT, l’intelligenza artificiale è diventata il principale motore del mercato statunitense. All’interno dell’S&P 500, gran parte dei rendimenti è arrivata dai titoli legati all’AI, anche se nel 2025 la performance dei grandi nomi tecnologici (i cosiddetti “Mag 7”) è stata più contenuta. La crescita si è ampliata ad altri segmenti – semiconduttori, utility, software e produzione energetica –, tutti coinvolti nella costruzione dell’infrastruttura necessaria a sostenere l’espansione dell’AI.

Dal punto di vista valutativo, l’S&P 500 tratta a circa 22x gli utili, sopra la media storica (17x) ma sotto i livelli estremi del 1999 (25x). Chi vede il bicchiere mezzo pieno considera questo premio il prezzo da pagare per partecipare alla più grande rivoluzione tecnologica della nostra epoca.

Gli investimenti in data center, semiconduttori e reti elettriche rappresentano oggi circa l’1,6% del Prodotto Interno Lordo USA, un livello già superiore ai cicli passati. A differenza del 2000, però, la spesa è finanziata da flussi di cassa operativi, non da debito. I principali gruppi tecnologici (Meta, Microsoft, Google, Amazon, Oracle, Apple, CoreWeave), con oltre $1 trilione di free cash flow prima dei capex, spenderanno circa $415 miliardi nel 2025 per infrastrutture AI, in aumento del 64% su base annuale.

Questa capacità di autofinanziamento rende il ciclo più solido e conferisce agli Stati Uniti un vantaggio strutturale rispetto ad altre economie, anche grazie a un contesto politico favorevole all’innovazione e agli investimenti industriali.

Sul fronte dell’adozione, l’intelligenza artificiale continua a diffondersi a un ritmo sorprendente. Esempi come ChatGPT o applicazioni mediche come OpenEvidence – oggi utilizzata da oltre la metà dei medici statunitensi – dimostrano che la tecnologia è matura e funzionale, ma anche che il vero limite al suo utilizzo è umano, legato ai tempi di apprendimento, fiducia e adattamento dei professionisti. Dopo aver già trasformato il lavoro cognitivo, la prossima fase sarà quella dell’integrazione dell’AI nel mondo fisico (robotica, manifattura avanzata, infrastrutture energetiche e processi industriali), segnando l’inizio di una nuova ondata di automazione intelligente.

Sul fronte della redditività, il dibattito tra gli investitori resta aperto. Alcuni ritengono che l’attuale livello di spesa in infrastrutture AI sia eccessivo rispetto ai ricavi oggi generati, ma la storia insegna che le grandi transizioni tecnologiche richiedono tempo per essere monetizzate. Come accadde nei primi anni del cloud computing, quando per Microsoft il business fu in perdita per diversi anni prima di diventarne la principale fonte di utile, anche per l’AI i benefici – diretti e indiretti – emergeranno in modo graduale, sotto forma di nuove linee di ricavo, efficienze operative e miglioramenti strutturali della produttività.

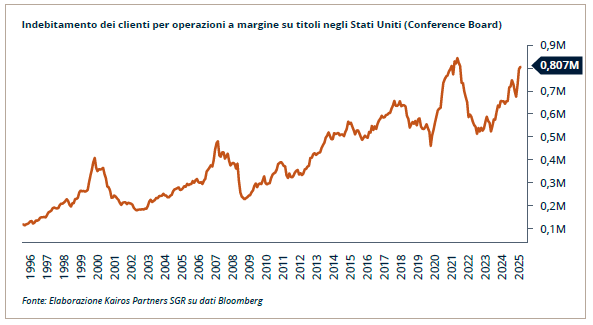

Cominciano ad intravedersi anche segnali di circolarità dei flussi di capitale (es. Nvidia– OpenAI–Oracle) e una crescente euforia in alcune nicchie di mercato, con titoli a multipli superiori a 200x e operatori che utilizzano la leva per il trading paragonabile ai cicli del 1999, 2007 e 2022, destando alcune perplessità, anche tra i più entusiasti.

In sintesi, ci troviamo nel pieno di un megatrend secolare, destinato a durare ma che richiede disciplina nella selezione e consapevolezza dei rischi di valutazione.

Macro – Tassi, Valute e Commodities

I gestori macro condividono una visione di resilienza economica e disinflazione in corso, con l’AI come motore strutturale di produttività.

Le posizioni sono state ruotate, riducendo l’esposizione sui tratti di curva che avevano beneficiato dell’irripidimento e aumentando la duration su tassi reali ritenuti interessanti (intorno al 2,2% sul Treasury trentennale).

Sul Forex, il dollaro, dopo essere stato uno short di consenso per buona parte dell’anno, è tornato tatticamente favorito, sostenuto dal posizionamento e dalla debolezza dell’Europa. L’euro continua a soffrire per la crescita anemica e per l’incertezza politica in Francia e Germania, mentre yen e sterlina restano sotto pressione a causa della necessità di mantenere politiche fiscali e monetarie espansive. Al contrario, molti gestori mantengono una view costruttiva sulle valute emergenti, in particolare su real brasiliano, peso messicano e rand sudafricano, sostenuti da tassi reali elevati e da un quadro inflazionistico sotto controllo.

Sulle materie prime, il posizionamento resta costruttivo su oro e metalli industriali. L’oro continua a essere visto come una copertura efficace contro i rischi geopolitici, le preoccupazioni di debasement delle valute fiat e, in parte, come un riflesso della FOMO (“fear of missing out”). Il rame rimane invece il metallo preferito, sostenuto da uno squilibrio strutturale tra domanda e offerta destinato ad accentuarsi nel corso del 2026, in un contesto di crescente domanda legata alla transizione energetica e all’espansione delle infrastrutture AI.

Credito – primi segnali di rottura

Il rally dei mercati high yield e leveraged loans continua grazie ai tagli della Federal Reserve e a condizioni tecniche solide, ma le valutazioni sono tirate e lo spazio per un’ulteriore compressione degli spread è limitato (circa 280 punti base, su minimi pluriennali).

Si iniziano a percepire i primi segnali di stress nel mercato del credito, con i default di First Brands e Tricolor che rappresentano esempi emblematici di un ritorno alla selettività creditizia dopo anni di liquidità abbondante. Per ora il fenomeno resta circoscritto, ma questi casi mettono in luce gli eccessi di un ciclo in cui la domanda di credito è esplosa e l’offerta si è adattata in modo troppo permissivo, soprattutto nel segmento del credito privato, dove le pratiche di underwriting si sono progressivamente allentate.

Inoltre, negli ultimi anni un numero crescente di società ha fatto ricorso a liability management exercises – operazioni di rifinanziamento o ristrutturazione volontaria del debito – con l’obiettivo di estendere le scadenze, alleggerire il profilo di rimborso e rafforzare la liquidità. Queste iniziative hanno contribuito a tenere artificialmente basso il tasso di default, ma rappresentano un potenziale fattore di volatilità latente, qualora le condizioni di mercato o di finanziamento dovessero peggiorare.

In risposta, i gestori stanno migliorando la qualità dei portafogli, privilegiando emittenti solidi, strutture garantite e senior secured loans, e riducendo l’esposizione ai nomi più rischiosi. Nonostante ciò, la maggiore dispersione tra settori e rating offre spazio a un approccio bottom-up attivo, orientato alla preservazione del capitale ma capace di cogliere opportunità idiosincratiche in una fase di mercato più selettiva.

Conclusioni

In sintesi, il messaggio dominante è cautamente ottimista. I gestori sono posizionati per continuare a cavalcare il trend secolare dell’intelligenza artificiale, ma con una gestione selettiva e disciplinata del rischio. Finché i grandi attori tecnologici continueranno a investire e a finanziare internamente la nuova infrastruttura digitale, il motore del ciclo rimarrà acceso. Tuttavia, la prossima fase del mercato premierà meno la direzione del tema e molto di più la qualità dell’esecuzione – sia per le aziende, sia per gli investitori.