La rivoluzione AI vista dagli hedge fund

AI, il ciclo di capex è ancora agli albori

Nel corso di alcuni incontri con diversi hedge fund manager tenutisi a Londra e a Milano nei mesi di aprile e maggio 2026, uno dei temi emersi con maggior forza è quello dell’impatto sui mercati globali dell’avvento e dell’implementazione dell’intelligenza artificiale. Nonostante si tratti di un fenomeno studiato ormai da anni dagli asset manager in tutto il mondo, le conclusioni che ne emergono sono tutt’altro che scontate.

La tesi prevalente sostiene che il ciclo di investimenti nell’Intelligenza Artificiale è ancora alle fasi iniziali. Un’effettiva accelerazione degli investimenti si è registrata solo a partire dalla metà del 2025, suggerendo come siamo ancora più vicini all’avvio del ciclo che alla sua conclusione.

L’interrogativo fondamentale riguarda però la durata del fenomeno. Qualora l’ondata di investimenti nell’AI dovesse esaurirsi nell’arco di uno o due anni, i livelli di mercato attuali potrebbero essere già prossimi ai massimi. Tuttavia, tra le pluralità di scenari, quello più probabile vede invece un ciclo significativamente più prolungato. La realizzazione di infrastrutture AI da parte dei cosiddetti hyperscalers e data center richiede tempi considerevoli (spesso dai due ai tre anni).

Si moltiplicano i confronti storici con il ciclo di investimenti in tech degli anni Novanta, che durò circa sei anni. Lo scenario attuale, tuttavia, potrebbe assomigliare più al biennio 1997-1998 che alle fasi conclusive del boom. In precedenza, i grandi supercicli di capex sono stati relativamente rari: si pensi allo sviluppo delle reti di telecomunicazioni e mobile degli anni Novanta, seguito dall’espansione dei fixed asset in Cina tra il 2003 e il 2011. Il solo ciclo immobiliare e infrastrutturale cinese ha trasformato l’economia reale: si stima infatti che circa il 70% degli edifici commerciali sia stato costruito dopo il 2008 e quasi la metà dopo il 2015.

Il ciclo attuale dell’AI richiede investimenti infrastrutturali altrettanto significativi e potrebbe essere destinato, con ogni probabilità, a protrarsi più a lungo di quanto molti prevedano, a causa dei colli di bottiglia nell’offerta di semiconduttori, capacità di calcolo, infrastrutture elettriche e sistemi energetici.

I gestori hedge che abbiamo incontrato considerano che le principali piattaforme di AI, come OpenAI e Anthropic, siano prezzate, almeno potenzialmente, in modo ragionevole, nonostante valutazioni implicite molto elevate (circa $900 miliardi ciascuna). La tesi di fondo è che queste piattaforme possano, in ultima analisi, generare basi di ricavo paragonabili o

superiori a quelle delle maggiori aziende di software che conosciamo, sostenute da margini elevati e da una minore intensità di lavoro.

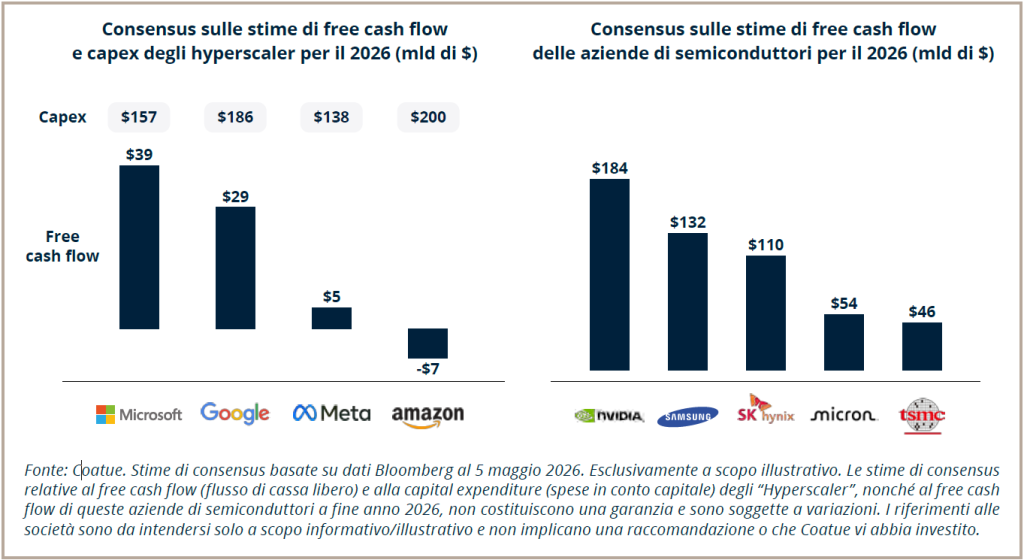

Trasferimento dei free cash flows dagli hyperscalers ai semiconduttori

Le ingenti spese in conto capitale deliberate dagli hyperscaler alimentano il crescente free cash flow delle aziende di semiconduttori

Il prezzo del petrolio è meno importante che in passato

Una peculiarità non trascurabile del contesto attuale è la minor sensibilità dell’economia globale alle fluttuazioni dei prezzi del petrolio. Storicamente, gli shock petroliferi hanno rappresentato un fattore dall’impatto assai significativo sul quadro macroeconomico. Oggi, i mercati appaiono decisamente meno reattivi che in passato, a meno che i prezzi non subiscano rialzi tali da stravolgere lo stesso mercato fisico dell’energia.

Secondo i gestori hedge che abbiamo incontrato, è improbabile che che la spesa per gli investimenti in AI venga influenzata in modo decisivo da un aumento dei prezzi del petrolio, a meno che le quotazioni non arrivino a toccare scenari estremi come quella di $150 dollari al barile. Inoltre, è fondamentale ricordare che l’economia globale è entrata in questa fase partendo da prezzi dell’energia relativamente bassi rispetto alle medie storiche.

Per esempio, la sensibilità dell’economia cinese ai prezzi del petrolio è diminuita sensibilmente (del 50%) negli ultimi 15 anni, in parte grazie alle trasformazioni intervenute nella struttura industriale ed energetica del Paese. Dall’inizio del conflitto, la Cina ha ridotto le importazioni nette di petrolio aumentando contemporaneamente la produzione chimica, supportata in parte dall’impiego delle riserve strategiche e dalla capacità di convertire il carbone in materie prime chimiche.

Il carbone costituisce ancora circa il 60% della produzione elettrica cinese, mentre l’energia pulita rappresenta già circa il 20-30% del mix energetico. Questa combinazione riduce la vulnerabilità agli shock energetici esterni e sostiene la competitività del sistema manifatturiero del Paese.

Cina: stabilizzazione, piuttosto che riaccelerazione

Lo scenario base ipotizzato per la Cina dai fund manager incontrati non prevede una forte ripresa ciclica, bensì una fase di stabilizzazione. Le pressioni demografiche sfavorevoli rimangono un fattore strutturalmente negativo, che rendono improbabile un ritorno al modello ad alta crescita che ci eravamo abituati a conoscere. Allo stesso tempo, tuttavia, si ritiene improbabile che gli investitori debbano fronteggiare sorprese negative significative sul fronte macroeconomico.

Il modello di crescita cinese è concentrato in maniera crescente su intelligenza artificiale, esportazioni e settori industriali strategici. La più ampia transizione strutturale segna il passaggio da un’economia “ad alti investimenti e ritorni contenuti” verso un modello “ad alti investimenti e alti ritorni”, in particolare nel settore della manifattura avanzata e nella tecnologia. Parallelamente, il resto del mondo attraversa una fase di passaggio da modelli di business capital-light a modelli capital-intensive, con conseguenti impatti sui bilanci e sui multipli.

L’ecosistema dell’AI rimane fortemente concentrato al di fuori della Cina, principalmente negli Stati Uniti, a Taiwan, in Corea e in Giappone.

All’interno del mercato cinese, fra i temi che i gestori privilegiano vi sono:

- Semiconduttori domestici;

- Tecnologie ottiche e fotoniche, dove la Cina vanta un solido posizionamento competitivo;

- Infrastrutture energetiche;

- Catene di fornitura industriali legate all’AI;

- Stoccaggio di energia;

- Fonderie di chip (foundries) ed esposizioni relative alle memorie.

La robotica legata all’AI non è ancora considerata un tema d’investimento primario, principalmente a causa della carenza di quei dati del mondo reale necessari per addestrare adeguatamente i sistemi autonomi e i modelli di AI fisica. Il principale ostacolo rimane il “cervello” piuttosto che l’hardware, a conferma delle limitazioni, nel breve termine, alla

scalabilità e all’adozione commerciale.

Per quanto riguarda i modelli fondativi (foundation models), i sistemi cinesi sono ancora percepiti come meno affidabili rispetto ai leader statunitensi a causa delle restrizioni in termini di accesso ai chip più avanzati; tuttavia, essi stanno diventando sempre più competitivi in termini di efficienza dei costi.

Non si prevede che i consumi interni cinesi diventino un volano di crescita incrementale significativo. L’analisi suggerisce che i volumi di consumo siano già prossimi a quelli dei mercati sviluppati (stessi livelli di consumo alimentare, numero di visite ospedaliere che in Cina è superiore rispetto agli Stati Uniti, ecc.) e che l’apparente debolezza sia in gran parte una questione di pricing (una visita ospedaliera in Cina costa circa 2 dollari) piuttosto che una mancanza di domanda sottostante. Questi dati indicano che in Cina l’economia dei consumi potrebbe essere già più matura, in termini reali, di quanto suggeriscano i dati aggregati del PIL.

La crescita della spesa è sempre più concentrata sulle esperienze piuttosto che sui beni, e in particolare su:

- viaggi;

- intrattenimento;

- concerti;

- attività per il tempo libero.

Cina, Iran, Russia e Taiwan

Un ulteriore aspetto che spesso viene frainteso riguarda il ruolo della Cina nelle dinamiche geopolitiche globali, in particolare per quanto riguarda i rapporti con Russia e Iran. Si ritiene che i leader di questi Paesi si percepiscano come potenze indipendenti e non richiedano, né necessariamente desiderino, un coinvolgimento cinese di rilievo. Del resto, è la Cina stessa a non sembrare interessata a intervenire direttamente o ad allinearsi con le parti coinvolte in modo totalizzante. Il suo obiettivo primario resta la stabilità, considerata prioritaria per il perseguimento dei propri interessi economici e strategici.

In merito alla questione di Taiwan, l’analisi degli hedge fund conferma che la Cina sta portando avanti una strategia di lungo periodo e sia sostanzialmente orientata al mantenimento dello status quo. L’attenzione appare focalizzata piuttosto su un’influenza e un’integrazione graduali, piuttosto che su un’escalation repentina. In quest’ottica, Pechino vede un vantaggio molto limitato a mettere in discussione l’ormai consolidato quadro diplomatico definito nel 1972 con il Comunicato di Shanghai, attraverso il quale gli Stati Uniti hanno riconosciuto il principio della “Sola Cina” in merito alla questione di Taiwan.

Macroeconomia globale: il passaggio dal regime dell’inflazione a quello della crescita

Tra i gestori macro si sta consolidando l’idea che i mercati possano passare da un regime di focus sull’inflazione a uno orientato alla crescita, spinto dalle dinamiche di investimento e dalla produttività guidata dall’Intelligenza Artificiale.

In questo contesto, i mercati dei tassi hanno già registrato un significativo riprezzamento: a marzo, la parte a breve della curva nel mercato britannico è passata dallo scontare un singolo taglio a prevedere quattro rialzi entro la fine dell’anno (attualmente ne sconta tre). Nel complesso, i gestori macro hanno ridotto l’esposizione, in attesa di maggiore chiarezza sul fronte macroeconomico prima di incrementare nuovamente il profilo di rischio.

Il deficit fiscale degli Stati Uniti è considerato un freno strutturale di lungo periodo piuttosto che un fattore di crisi imminente, mentre i rischi macro globali sono sempre più dominati da rischi di coda energetici e geopolitici, anziché dai cicli inflativi domestici.

Conclusioni

In sintesi, il messaggio chiave è che i mercati sono sempre più guidati dai cicli di innovazione e di capex legati all’AI, con un’attenzione particolare agli utili e ai fondamentali – un contesto particolarmente favorevole per gli stock picker. A livello globale, negli ultimi due anni si sono registrati relativamente pochi cambiamenti macroeconomici significativi, ad eccezione dei mercati dell’energia, per cui però le reazioni sono rimaste relativamente contenute.

Le variabili macroeconomiche mantengono una rilevanza marginale – in particolare gli shock energetici e la geopolitica – ma sono diventate progressivamente secondarie rispetto all’entità, alla durata e alla persistenza del ciclo di investimenti trainato dall’AI, che continua a rappresentare un punto di riferimento imprescindibile per le prospettive di mercato a medio termine.