Aggiornamento sul mercato del Venture Capital – ottobre 2023

VENTURE CAPITAL IN ITALIA

Il mercato mondiale degli investimenti in startup mostra una contrazione con un volume in diminuzione trimestre su trimestre da metà 2022 ad oggi; il dato del terzo trimestre 2023 vede, in particolare, 7.434 operazioni censite rispetto alle 9.563 dell’anno precedente1. Un esempio significativo è Israele, paese leader nel contesto mondiale delle startup e dell’innovazione che ha registrato il settimo trimestre consecutivo in flessione2, incluso il terzo trimestre dell’anno in corso; un quadro pertanto indipendente dal contesto geopolitico attuale relativo agli avvenimenti di ottobre. Tuttavia, a livello europeo gli analisti intravedono segnali di ripresa nel terzo trimestre, dopo che il secondo trimestre aveva visto un calo del 50% rispetto all’anno precedente con 12,4 miliardi di euro investiti2.

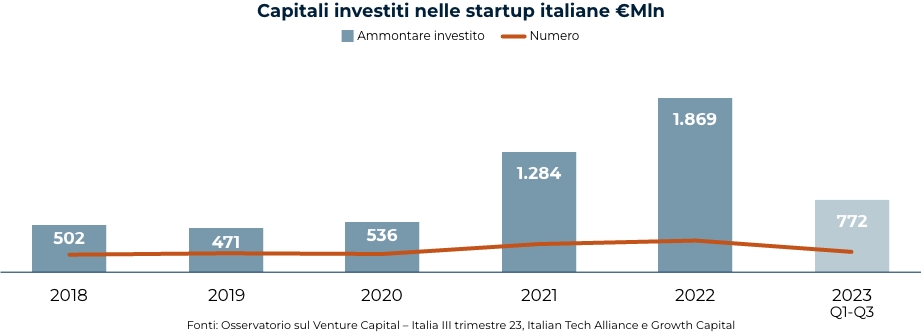

Nel mercato italiano, nei primi nove mesi dell’anno sono stati investiti 772 milioni di euro3, in netto calo rispetto ai 1.652 milioni di euro dello stesso periodo dell’anno precedente, ma a fronte di un numero di operazioni solamente del 13% inferiore (223 operazioni censite nei primi 9 mesi del 2023 rispetto alle 256 dello stesso periodo dell’anno precedente). Infatti, la differenza nell’ammontare investito è sostanzialmente dovuta alla sostanziale riduzione c.d. “mega round” ovvero poche singole operazioni di importi significativi che sono avvenute nel 2022.

Inoltre, dal punto di vista delle numerosità delle operazioni, nel terzo trimestre del 2023 si sono registrate 65 operazioni di investimento in aumento di circa il 14% rispetto al trimestre precedente; anche dal punto di vista dell’ammontare investito nel trimestre, gli importi sono aumentati rispetto al precedente (302 milioni di euro investiti nel Q3 rispetto ai 265 milioni del Q2), evidenziando una crescita più accelerata rispetto al resto d’Europa.

Anche i dati di numerosità di round per trimestre negli ultimi anni mostrano per il panorama italiano una maggior resilienza al contesto macroeconomico globale con un numero di round del Q3 che è già tornato sostanzialmente nella media dei 5 anni passati, a dimostrazione di un mercato che sembra aver acquisito una propria massa critica inziale e una vitalità intrinseca del sottostante in termini di qualità e numerosità di startup.

1. Fonti: Sole24Ore, Pitchbook, Techcrunch

2. Fonte: Sole24Ore

3. Fonte: Osservatorio sul Venture Capital Q2-23 per tale dato e successivi

A livello settoriale il Software è il primo settore per investimenti del trimestre con 154 milioni di euro, seguito da Smart City (138 M€), Fintech (127 M€) e Deeptech (120 M€); rispetto al 2022 si osserva una distribuzione più omogenea per settore.

Il mercato italiano, nonostante il contesto macroeconomico, si dimostra attrattivo anche per gli investitori esteri; negli ultimi 4 anni, infatti, il 26% dei round di investimento di ammontare superiore a 1 milione di euro ha visto la partecipazione di investitori esteri, prevalentemente in quelli più consistenti, confermando una correlazione tra dimensioni del round di investimento e attrazione di capitali stranieri.

Particolarmente significava in chiave positiva è la numerosità delle operazioni di exit (vendita di quote da parte di un imprenditore o di un investitore, con conseguente “uscita” dall’investimento): nel terzo trimestre del 2023 sono state registrate 11 exit per un totale di 41 nei primi 9 mesi del 2023, dato superiore all’intero 2022 che si era concluso con 37 uscite complessive registrate; come già nei quarter precedenti, la maggior parte di esse riguarda il settore software.

In sintesi, in uno scenario globale di contrazione, il mercato italiano si mostra nel complesso attivo e in fermento. In questo contesto, il fatto che il mercato italiano sia meno maturo rispetto ad altri, per numerosità e stadio di sviluppo delle startup, ha consentito un miglior assorbimento della situazione macroeconomica globale e la relativa contrazione delle valutazioni delle startup può consentire di cogliere nuove opportunità di investimento.

FOCUS SUI SETTORI: CRYPTO – DIGITAL ASSET

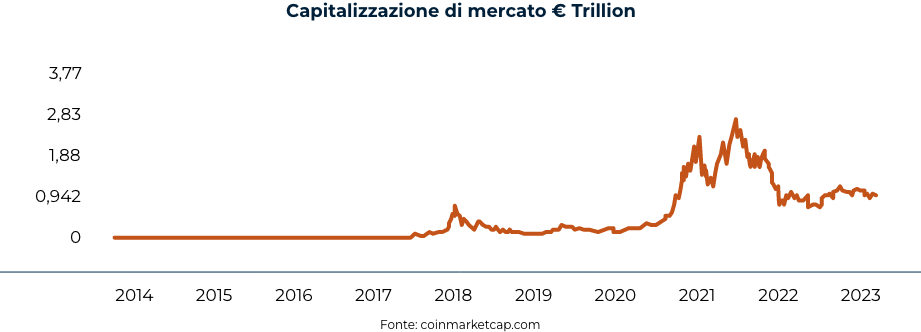

Il mercato delle cripto conta ad oggi oltre 9.000 criptovalute, tra coin e token, con oltre 600 piattaforme digitali attive e volumi di scambio giornalieri da diverse decine di miliardi di dollari. Il numero di portafogli personali attivi, a testimonianza del crescente interesse verso questi asset, è cresciuto costantemente da meno di 50 milioni nel 2018 ad oltre 300 milioni nei primi mesi del 2023. Contemporaneamente anche il patrimonio cumulato dei fondi cripto hanno superato per la prima volta, a metà del 2018, i 20 miliardi di dollari, raggiungendo quasi i 70 miliardi di dollari alla fine del 20214. Il mercato delle c.d. cryptocurrency, dopo aver sperimentato una prima fase di crescita della capitalizzazione nel 2018, ha avuto nuovamente un forte impulso a partire da metà del 2020, seguito da un brusco rintracciamento nella seconda metà del medesimo anno.

4. Fonti: coingecko.com; chainalysis.com; Statista

Guardando al periodo più recente, il 2022 è stato un anno caratterizzato da grande volatilità. Dopo il picco raggiunto nel novembre del 2022 con una capitalizzazione di mercato complessiva di oltre 3 trilioni di dollari, si è assistito ad una forte discesa dei valori, oltre che ad eventi negativi che hanno riguardato il settore come il fallimento di FTX o il crollo di Terra Luna (uno dei principali progetti cripto dopo Bitcoin ed Ethereum). Episodi che tuttavia non hanno avuto a che fare con debolezze dell’infrastruttura tecnologica della blockchain, ma bensì a pratiche scorrette e gestione opaca che se da un lato hanno contribuito in parte ad indebolire la fiducia verso il mondo dei digital asset, dall’altro hanno posto l’attenzione verso la necessità di un’adeguata regolamentazione del settore e l’adozione di efficaci sistemi di protezione5.

Il 2023 ha visto una lieve crescita del mercato con una capitalizzazione globale delle criptovalute che si attesta attualmente intorno agli 1.1 trilioni di dollari, dominata da Bitcoin che rappresenta circa il 49% e da Ethereum che pesa per il 17%. L’interesse delle istituzioni finanziarie verso il settore degli asset digitali è già emerso ormai da alcuni anni e nel 2023 sta sperimentando un’ulteriore accelerazione testimoniata da diversi recenti annunci di soluzioni di digital assets custody da parte di primarie banche internazionali quali ad esempio BNY Mellon, Citi Bank, Crèdit Agricole, Deutsche Bank e Société Générale, dall’annuncio da parte di diversi asset manager tra cui VanEck, WidsomTree, Fidelity, Invesco, ARK, BlackRock ed infine dal recente lancio a giugno di EDX Markets, una nuova piattaforma di exchange crypto finanziata da Citadel Securities, Fidelity Investments e Charles Schwab3 che ha lo scopo di garantire alti standard di sicurezza, efficienza e trasparenza.

5. Exploring Institutional Crypto Trading: The Rise of OTC Desks and the Future of Digital Asset Markets (Hercle in collaborazione con PWC)

Per continuare con l’approfondimento cliccare alla NEWSLETTER