Contesto globale

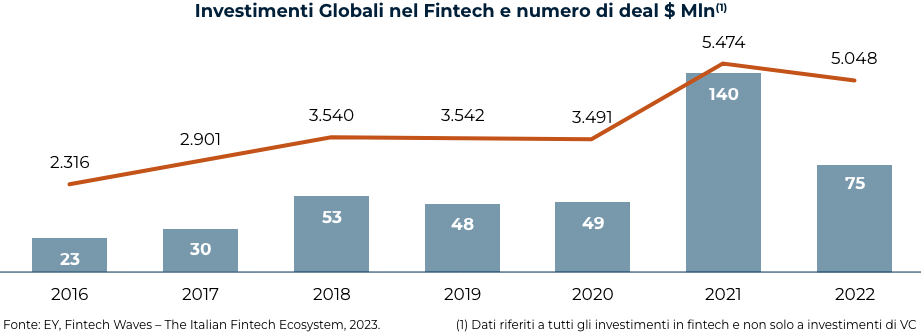

Il 2021 è stato un anno di grande crescita per il settore fintech con enormi investimenti che hanno raggiunto, a livello globale, la cifra record di 140 miliardi di dollari con una crescita del volume degli investimenti senza precedenti raggiungendo quasi 5.500 deal.

Nel 2022 si è invece assistito ad una frenata del settore anche in considerazione delle valutazioni molto elevate che erano state attribuite nell’anno precedente e l’anno ha chiuso con 75 miliardi di dollari investiti complessivamente a livello globale e con numero di operazioni, tuttavia, di poco inferiore rispetto al 2021 e pari a circa 5.050. I verticali che hanno registrato i maggiori investimenti sono stati i pagamenti (18 miliardi di dollari), seguiti da crypto & DeFi (17.7 miliardi di dollari) e financial management solutions. Lo scorso anno si sono inoltre registrati nel mondo 312 unicorn nel fintech, dimostrandosi ancora una volta il settore in grado di produrre il maggior numero di società con valutazioni superiori al miliardo di dollari; a livello geografico gli Stati Uniti si sono confermati leader con 160 unicorni, seguiti dall’Europa con 64 e dall’Asia con 56 società.

L’evoluzione del mercato del fintech è guidata da alcuni macro trend globali:

- un primo è l’embedded finance: l’ampia adozione degli smartphone e la fruizione di quasi tutti i tipi di servizi attraverso app ed esperienze digitali hanno portato all’incorporazione di diversi servizi finanziari all’interno dell’esperienza del cliente ed in questo senso l’introduzione della normativa PSD2 ha aiutato molto la crescita del settore;

- un altro trend forte è rappresentato dai pagamenti innovativi. I pagamenti digitali, in Italia così come nel resto del mondo, sono in costante crescita spinti anche dalla sempre maggior diffusione dell’e-commerce, che ha avuto un’accelerazione con il Covid e la digitalizzazione. Innovative forme di pagamento come il pay now by later o nuove modalità come i pagamenti integrati hanno consentito di migliorare, semplificare e facilitare l’esperienza di pagamento contribuendo alla crescita dei digital payments;

- un terzo trend è rappresentato dall’open finance: anche grazie alla PSD2 è infatti attesa una sempre maggior diffusione di partnership ed interconnessioni tra operatori del fintech per integrare tramite API i servizi finanziari specializzati di terze parti all’interno dell’offerta di operatori finanziari tradizionali o anche di altre fintech;

- un altro ambito in espansione è quello dei crypto asset e delle valute digitali che ha visto negli ultimi anni ricevere un grande ammontare di investimenti.

Anche in Europa il fintech è cresciuto dai 5,3 miliardi di dollari di investimenti complessivi nel 2018 a quasi 29 miliardi di dollari nel 2021 per poi flettere a 19 miliardi di dollari nel 2022, anno in cui si sono registrati oltre 1.130 deal (vs 1.224 nel 2022). L’attenzione verso questo settore negli ultimi anni è notevolmente aumentata e le principali istituzioni finanziarie hanno sempre di più maturato la consapevolezza che il fintech non deve rappresentare una minaccia, ma un’opportunità. Anche nel nostro continente il fintech è il settore trainante in termini di investimenti ricevuti e numerose sono le start-up europee cresciute negli ultimi anni in grado di raggiungere posizioni dominanti nel mercato globale, tra queste menzioniamo Klarna, Checkout.com, Celonis, N26, Revolut, Wefox, Trade Republic, Monzo, tutte realtà che hanno raccolto negli anni oltre 1 miliardo di dollari di fondi.

Nell’ultimo trimestre del 2022, gli Stati Uniti si sono confermati il primo mercato per raccolta di capitali nel fintech, mentre l’Europa ha guadagnato la seconda posizione con circa il 26% degli investimenti a livello globale, seguiti dall’Asia (25%).

Contesto italiano

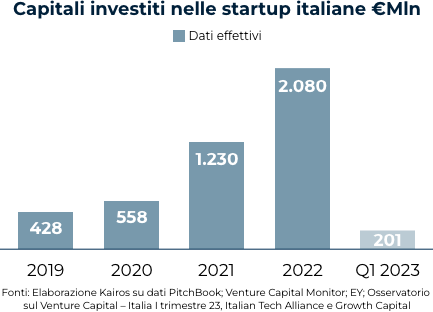

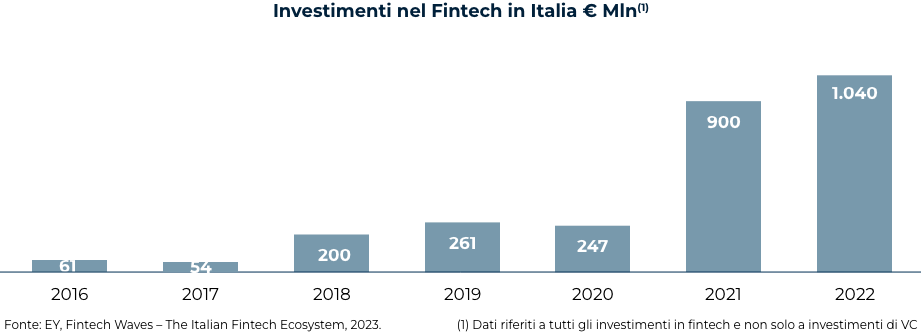

Gli investimenti nel fintech in Italia, nonostante siano stati storicamente sempre più bassi rispetto ad altri paesi europei più maturi, sono cresciuti enormemente negli ultimi anni (CAGR 2016-2022: +60%) passando da circa 61 milioni di euro nel 2016 ad oltre 1 miliardo di euro nel 2022, con una prima significativa crescita avvenuta nel 2018 (circa 200 milioni di euro investiti), un 2020 in leggera contrazione rispetto al 2019, a causa della Pandemia, ma che ha al contempo dimostrato la forte resilienza del segmento e poi un fortissimo balzo avvenuto nel 2021.

La crescita in termini di capitali investiti avuta dal fintech in Italia negli ultimi quattro anni è paragonabile a quella registrata dalla Francia e decisamente superiore rispetto alla media dei principali paesi europei (Germania +15% e Spagna -5%). Il mercato ha avuto un forte sviluppo e maturazione anche grazie a provvedimenti promossi dal governo (es. incentivi fiscali per chi investe in start-up o la sandbox regolatoria) e dalle autorità locali che hanno notevolmente incentivato gli investimenti.

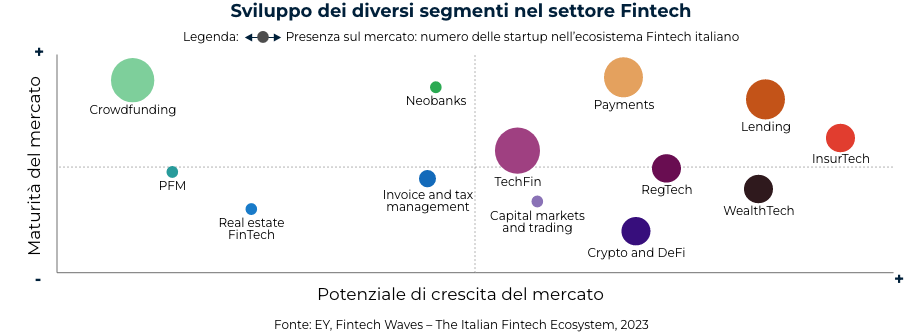

Nel settore fintech si sono distinti alcuni verticali in particolare come quello dei Digital Payments, del Lending e dell’InsurTech che risultano oramai già ampiamente maturi, mentre altri segmenti come l’Asset & Wealth Management, il RegTech, il Capital Market & Trading e l’Open Banking sono ancora in una fase di sviluppo più iniziale ed hanno ampie potenzialità di sviluppo.

La maturazione del fintech italiano è testimoniata anche dal recente raggiungimento dello status di unicorn di tre realtà italiane come Satispay, Scalapay e True Layer e dalla crescita di startup come Soldo, Moneyfarm, Kong, Prima.it, Yapily, Tinaba e Aidexa, che hanno raccolto oltre 45 milioni di euro di fondi, così come dalla riduzione delle fintech early stage e contestuale incremento di quelle in una fase di early growth.

La raccolta di capitali rimane tuttavia ancora molto polarizzata, con oltre il 90% dei finanziamenti rivolti a fintech con una raccolta superiore ai 100 milioni di euro ed un fatturato superiore ai 5 milioni di euro: tra questi ricordiamo i due recenti mega-round conclusi da Satispay (320 milioni di euro) e Scalapay (212 milioni di euro) nel 2022. Negli ultimi anni si è inoltre evidenziata la presenza di investitori stranieri in quasi tutti i più grandi round di investimento in fintech italiane, segno della sempre maggior attenzione degli investitori esteri e del processo di maturazione che sta avendo il nostro mercato.

Il Nord Italia è senza dubbio l’area geografica del nostro paese dove proliferano la maggior parte delle start-up fintech, con Milano che si conferma il polo di grand lunga più attrattivo e dove sono basate circa la metà di tutte le imprese Fintech del nostro Paese.1

1. Fonti: PWC – Osservatorio FinTech 2023; EY, Fintech Waves – The Italian Fintech Ecosystem, 2023